건물기준시가 계산방법 (양도,상속,증여세의 과세기준가액 적용)

토지와 건물을 일괄 평가하여 고시한 공동주택,상업용건물,오피스텔 등을 제외한 일반건축물의 양도,상속,증여세의 과세기준가액으로 적용하기 위해 2023.1.1 건물 기준시가 고시하였습니다.

2007년부터 양도소득세 실거래가 과세제도가 전면 시행되어 양도소득세 과세 방법이 기준시가 과세원칙에서 실거래가액 과세원칙으로 전환되었으나 취득당시의 실지거래가액을 인정,확인할 수 없는 경우의 취득가액 환산 및 상속세,증여세의 상속개시일 또는 증여일 현재 당해 건물의 시가를 산정하기 어려운 경우등에는 기준시가에 의하여 평가함.

기준시가는 건물의 신축가격,구조,용도,위치,신축연도 등을 참작하여 매년 1회이상 국세청장이 산정,고시하는 가액으로 한다.

-개별주택,공동주택,상업용,오피스텔은 기준시가를 적용하지 아니한다.-

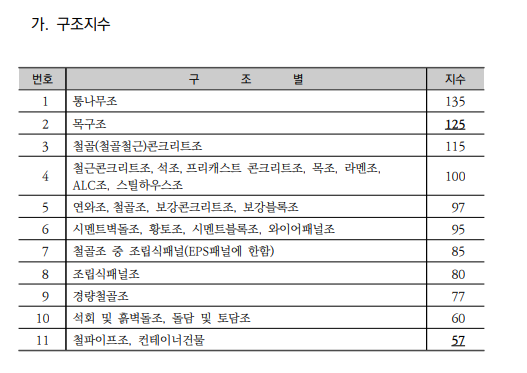

-건물 기준시가 계산방법-

1) 기준시가 =㎡당 금액 x 평가대상 건물의 면적(㎡)

2) ㎡당 금액 = 건물신축가격기준액 x 구조지수 x 용도지수 x 위치지수 x 경과연수별잔가율 x 개별건물의 특성에 따른 조정률

2023년 ㎡당 건물신축가격기준액 :㎡당 820,000원

2001.1.1 이후 양도하는 건물의 경우 소득세법제99조제1항제1호 나목의 규정에 의한 국세청 건물기준시가가 고시되기전 (2000.12.31 이전)에 취득한 건물의 취득당시 기준시가는 국세청장이 최초로 고시(2001,1.1)한 건물기준시가에 국세청장이 고시하는 기준율을 곱하여 계산하도록 소득세법시행령이 개정

취득당시 기준시가 (2000.12.31 이전 취득한 건물 기준시가 산식)

=국세청장이 당해 자산에 대하여 최초로 고시한 기준시가 x 당해 건물의 취득연도,신축연도,구조,내용연수등을 감안한 국세청장이 고시한 기준율

취득당시 기준시가 (2000.12.31 이전 취득한 공동주택)

국세청장이 당해 자산에 대하여 최초로 고시한 기준시가 x 취득당시의 법 소득세법제99조제1항제1호 가목의 가액과 나목가액의 합계액 / 당해 자산에 대하여 국세청장이 최초로 고시한 기준시가 고시당시의 법 소득세법제99조제1항제1호 가목의 가액과 나목의 가액의 합계액

'부동산' 카테고리의 다른 글

| 건폐율과 용적률 용도지역 정리 (13) | 2023.02.22 |

|---|---|

| 2023년이후 적용되는 종합부동산세 개정내용 (23) | 2023.02.21 |

| 부천시 가로주택정비,소규모재건축 사업 진행현황 (2) | 2023.02.18 |

| 부천시 재개발,재건축,가로주택정비,소규모재건축 진행상황 (0) | 2023.02.17 |

| 2023년 부동산 취득세율 확인하세요(생애 최초 취득세감면) (2) | 2023.02.16 |