2023년 부동산 취득세율 확인하세요(생애 최초 취득세감면)

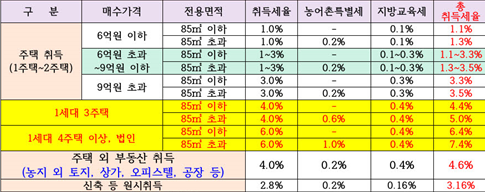

2023년 부동산 취득세율입니다.

1세대 2주택 취득세 중과배제

1세대 3주택 취득세 인하되었습니다. 현행 12%에서 최대 5.5%

1세대 4주택 취득세 인하되었습니다. 현행 12%에서 최대 7.4%

<다주택자 중과대상 주택 수 산정 기준>

-취득세 계산시 주택 수 합산 대상 -

1. 주거용 오피스텔

재산세 과세대장에 주택으로 기재되어 주택분 재산세가 과세되고 있는 주거용 오피스텔만 주택 수에 포함

단, 공시가격 1억원이하의 주택과 공시가격 1억원 이하 주거용 오피스텔은 주택 수에 제외됨

(2020년 8월12일 이후 신규 취득분부터 적용)

2.조합원입주권 , 분양권 (2020년 8월12일 이후 신규 취득분부터 적용)

분양권과 입주권 자체가 취득세 과세대상은 아니며, 추후 분양권 및 입주권을 통해 주택을 취득(잔금 지급,등기)하는 시점에 해당 주택에 대해 취득세가 부과됨

다만 승계조합원의 경우 입주권 취득시 해당 토지 지분에 대한 취득세는 부과 함

조합원입주권 또는 분양권에 의해 취득한 주택은 입주권 또는 분양권 취득 당시 세대별 주택 수를 기준으로 신규주택의 취득세 중과여부를 판단.

3.임대주택.신탁주택

4.상속주택(상속개시일로부터 5년이 지난 상속주택)

공동 상속인 2인 이상 소유자는 상속지분이 가장 큰 상속인

당해 주택에 거주하는 사람

최연장자 순으로 소유주택을 판단.

취득세 계산시 주택 수 합산 및 중과 제외 대상은 다음과 같습니다.

1.오피스텔분양권

2.공시지가 1억원이하 소형 저가주택(공시지가 1억원 이하 주거용 오피스텔 포함)

3.가정어린이집(취득 후 1년 이내 사용, 해당 용도 사용기간 3년 이상)

4.농어촌주택,노인복지주택,국가등록문화재 주택, 공공주택사업자의 공공임대주택, 재개발사업 부지 확를 휘해 멸실 목적으로 취득하는 주택

5.주택건설사업자가 신축한 미분양주택

(신축주택 취득세율은 2.8%적용 중과대상 아님)

6.주택시공자가 공사대금으로 받은 미분양주택

7.상속주택(상속 개시일 5년이내)

상속주택 취득세율은 2.8% 중과대상 아님

8.동거봉양주택

{30세 이상의 자녀, 혼인한 자녀, 30세 미만의 자녀로서 소득이 국민기초생활보장법 제2조제11호에 따른 중위소득의 40% 이상인 경우} 자녀가 65세이상의 직계존속(배우자의 직계존속 포함)을 동거봉야하기 위하여 세대를 합친 경우

단, 미성년자(만18세 이하)인 경우에는 소득요건이 충족하더라도 부모의 세대원에 포함

9. 동일세대의 공동소유주택

동일 세대가 공동 소유하는 경우는 개별 세대원이 아니라 1세대가 1개 주택을 소유하는 것으로 산정

다만, 동일 세대가 아닌 자와 지분으로 주택을 소유하는 경우는 각각 1주택을 소유하는 것으로 산정함.

10.저당권 실행으로 취득한 주택, 주택도시기금 리츠가 환매 조건부로 취득하는 주택

11. 사원용 주택

- 주거용 오피스텔 : 취득세,종합부동산세,양도소득세 계산 시 주택 수에 포함된.

1. <6~9억원 구간 취득세율 계산 방식>

취득세율(%) = 취득금액 x 2/3 -3억원

예를 들면 7억5천만원 주택을 매수하는 경우 750,000,000 x 2/3 - 300,000,000 = 2%

농어촌특별세 : 전용면적 85m2 이하 주택은 비과세, 초과 주택은 0.2%

지방교육세 : (취득세율 x 50/100) x 20/100

< 생애 최초 주택 구입 시 취득세 감면>

생애 최초 주택 구입시 취득세 감면 가격기준은 실거래가 12억원 이하 주택으로 연 소득 제한 없이 취득세를 감면합니다.

1. 감면세액

취득가액 1억5천만원 이하 주택 취득세 전액 면제

취득가액 1억5천만원 초과 주택 취득세 50% 감면

감면한도는 최대 200만원이며 2022년 6월21일 이후부터 법 개정 시점 사이에 생애최초 주택을 구입하여 현행 법률에 따라 취득세를 납부하면, 지방세특례제한법 개정 이후 개정 법률에 따라 차액을 환급 예정(2023년 2월9일 국회 행정안전위원회 법안심사1소위원회 의결됨)

<취득세 4.6% 적용 대상>

가정어린이집, 공동생활가정, 노인복지주택(분양형 제외), 무허가 주택, 오피스텔(주거용,업무용)

기숙사, 고시원, 조합원입주권

<증여 취득세율(주택)>

<주택외 부동산 취득세율>

'부동산' 카테고리의 다른 글

| 부천시 가로주택정비,소규모재건축 사업 진행현황 (2) | 2023.02.18 |

|---|---|

| 부천시 재개발,재건축,가로주택정비,소규모재건축 진행상황 (0) | 2023.02.17 |

| 선순위 임차권과 전세권 (0) | 2023.01.31 |

| 금리와 환율이 부동산에 미치는 영향!! (0) | 2023.01.28 |

| 오피스텔기준시가 조회방법(홈텍스) (0) | 2023.01.19 |